【NGKS-040】どんなに感じても絶対アナタ目線 春野さくら PVC周报:系统性跌势干趴PVC,翘首以盼印度补货,8月中料王人鲁和大沽重启(8.2)

【NGKS-040】どんなに感じても絶対アナタ目線 春野さくら

【NGKS-040】どんなに感じても絶対アナタ目線 春野さくら

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

起首:众塑联

8.2

中枢数据和不雅点

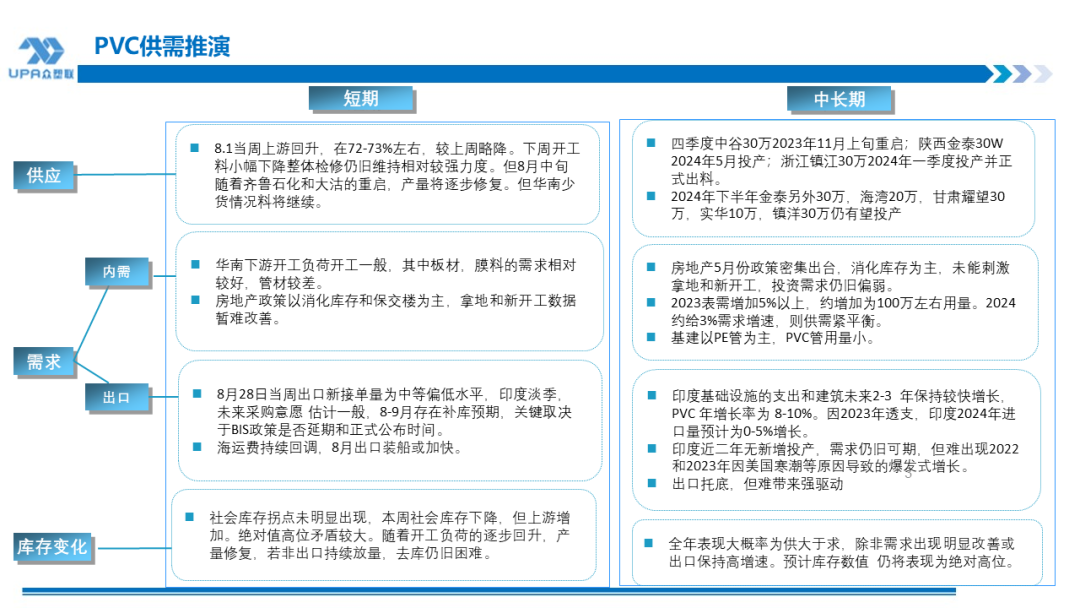

供需

上游PVC开工:

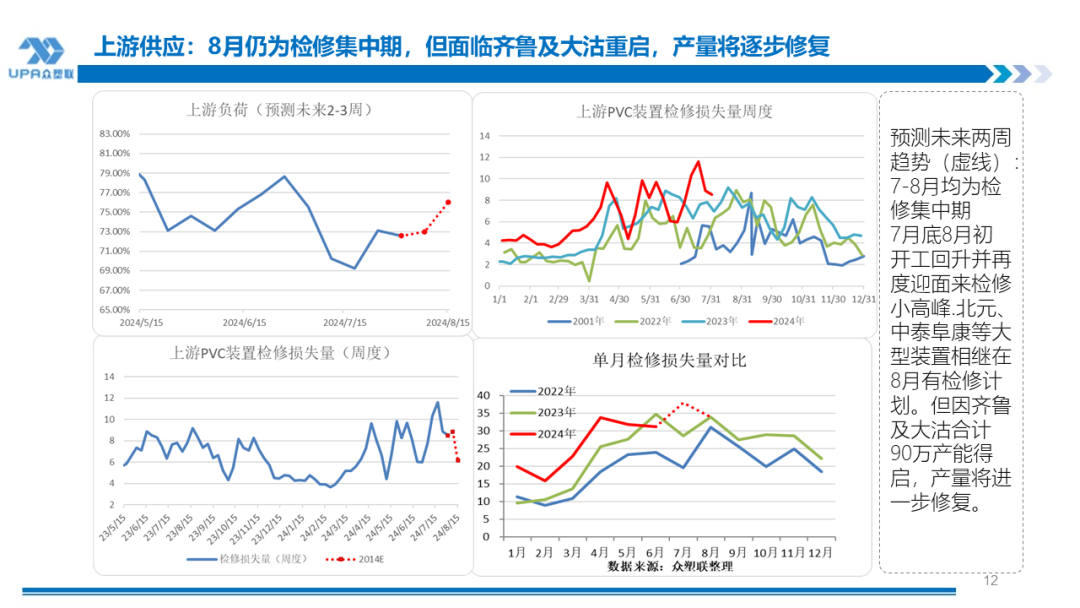

7月底磨砺力度削弱,但因为个别企业存在降负活动,本期(7.26-8.1)上游负荷较上周小幅下降,为73.09%,环比-0.52%,同比-1.28%。本周东兴内,内蒙磨砺范围 ,新增烟台万华和中盐磨砺。下周(8.2-8.8)上游负荷料小幅下降至72%近邻,因现存企业除中盐将重启外,其他延续 磨砺,并新增君正乌达,北元和青海宜化等大中型安装。

8月中旬负荷料回升较彰着,因王人鲁石化和天津大估或在此时刻重启,上游负荷可能将回升至中等咯高水平。

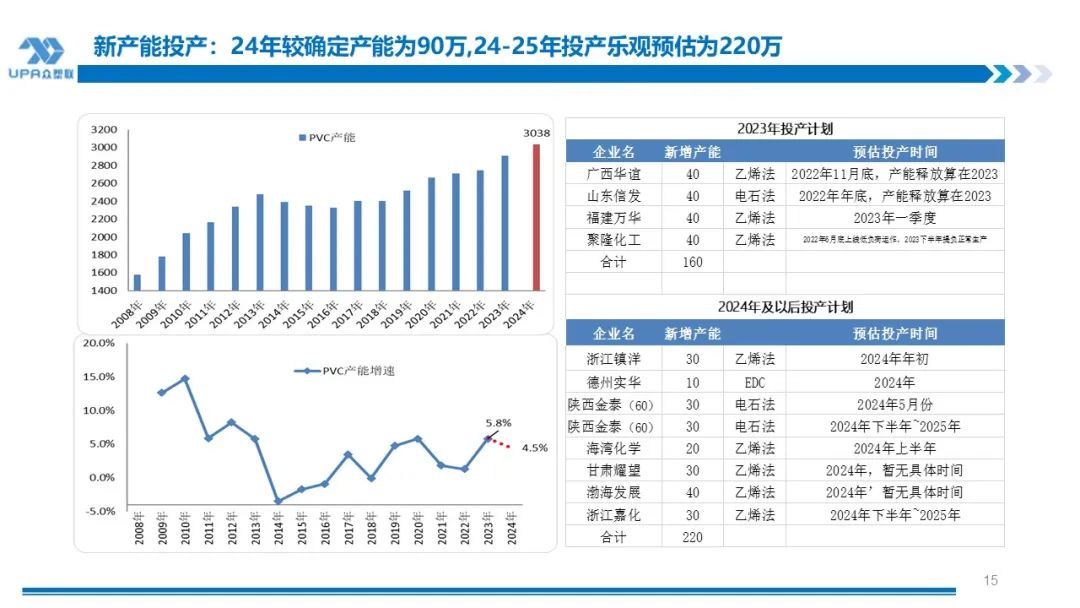

产能变动:

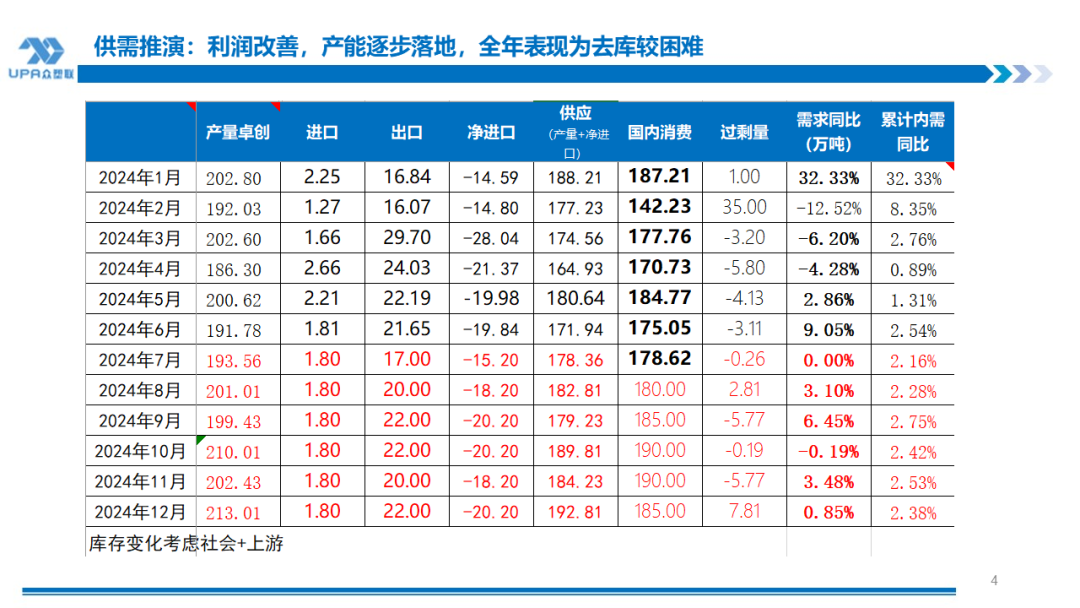

2024年~2025年全年可能投产220万吨产能,其中镇洋30W一季度已投产;金泰(共60万)30万5月已投,另30万有望3季度中期投产。其他不祥情:甘肃耀望30万,渤海发展40万,德州实华10万,浙江嘉化30万。

8月上旬王人鲁石化料重启。

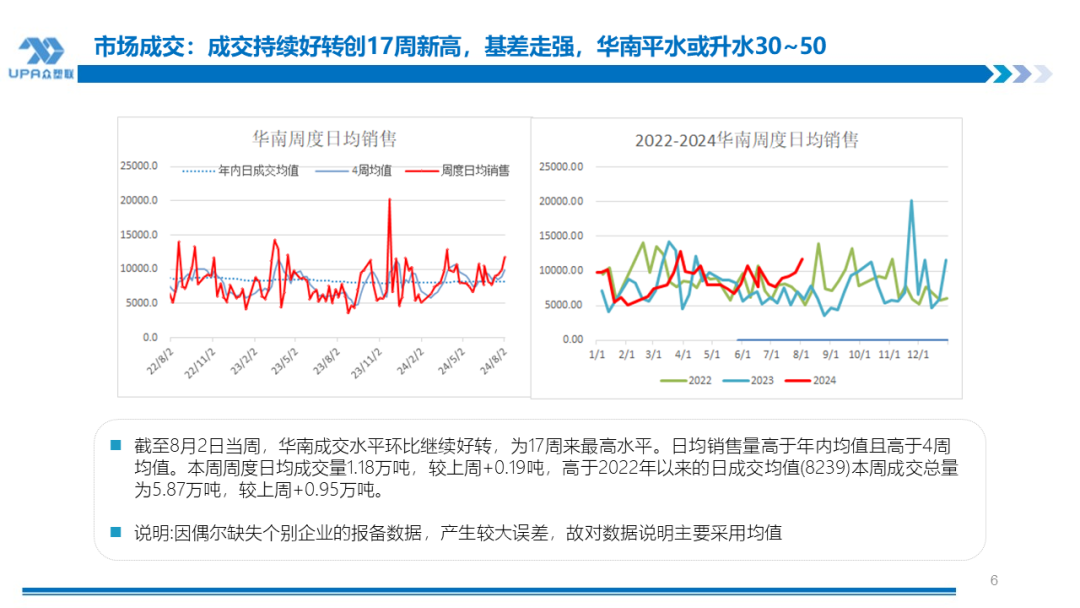

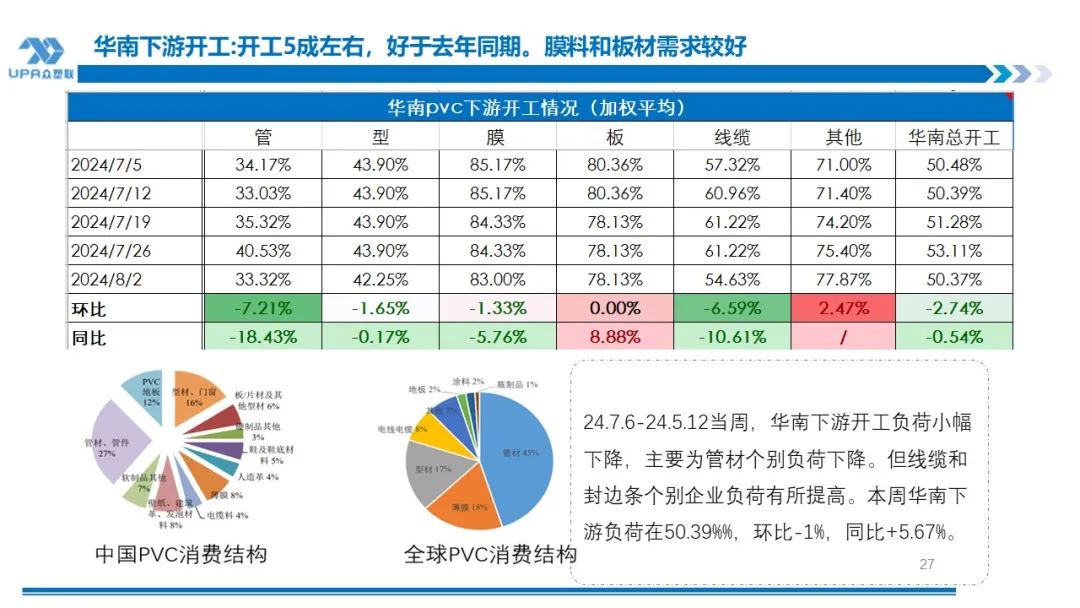

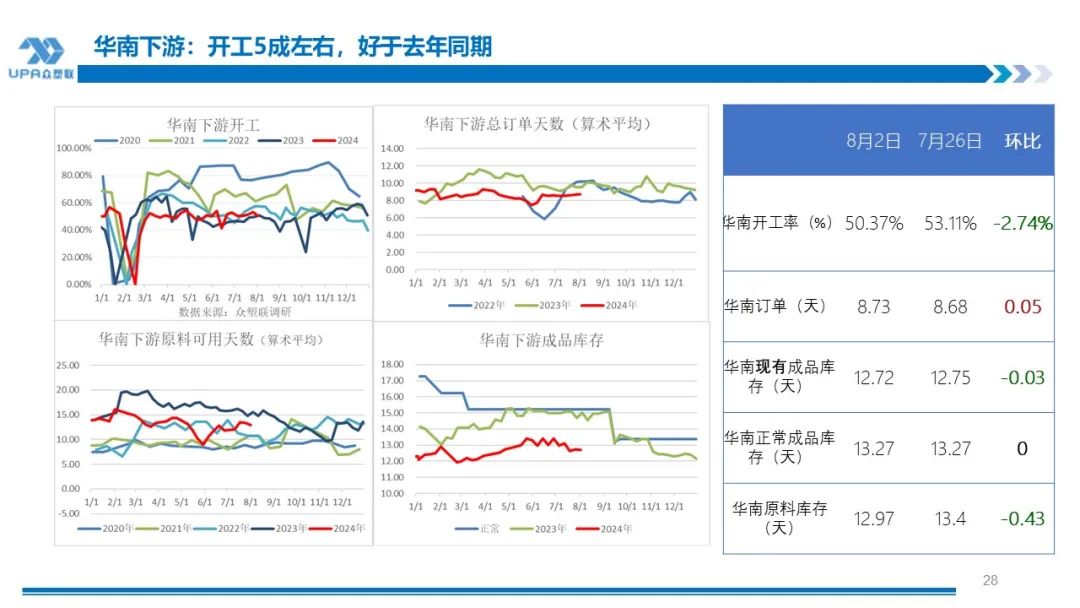

众塑联调研华南卑劣需求:7.27-8.2当周,华南卑劣开工负荷下降,为50.37%,环比-2.74%。主要因当月下面月初时刻,个别企业泊车清点,另有个别管材企业制品库存较高暂降负或预期将来订单下降而降负。

仓储物流

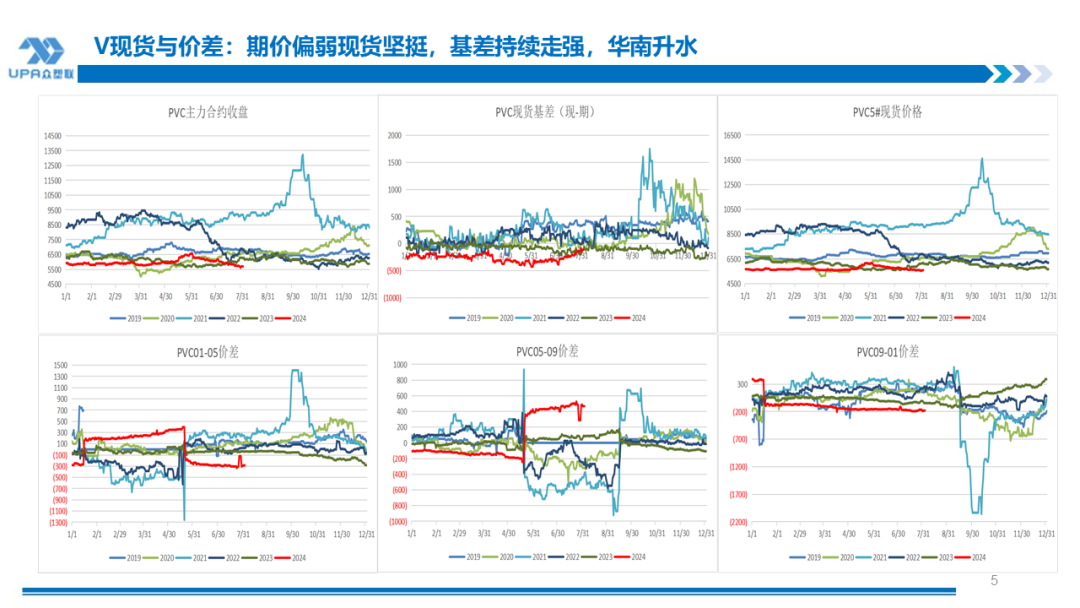

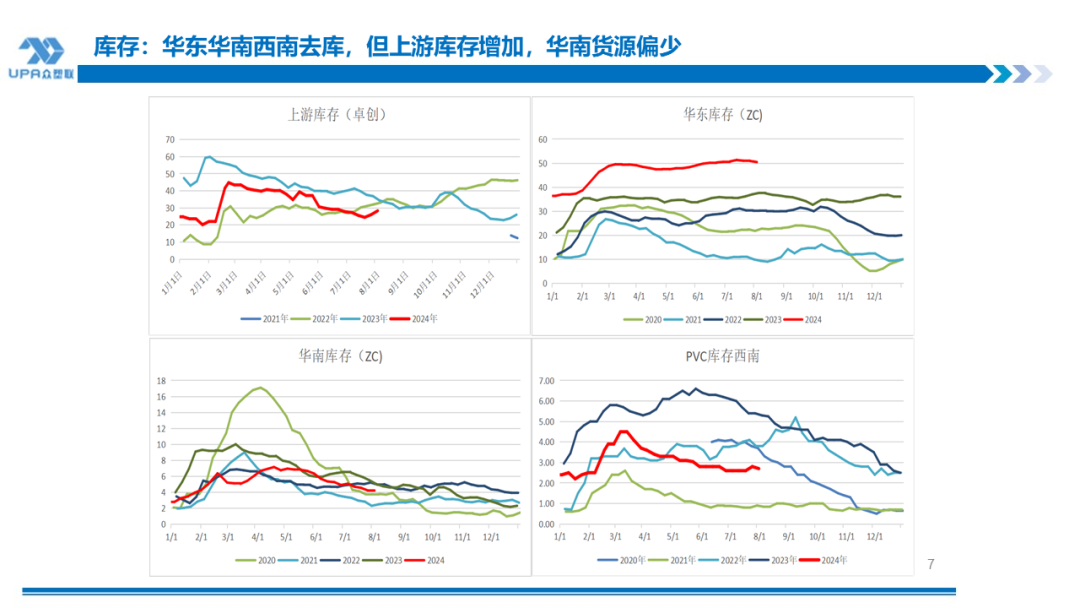

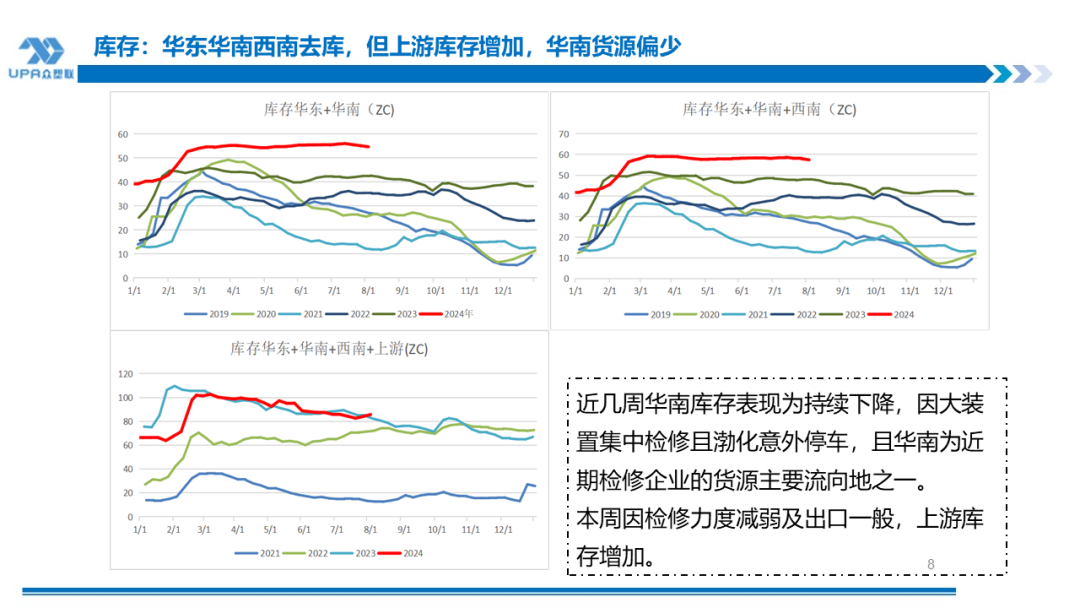

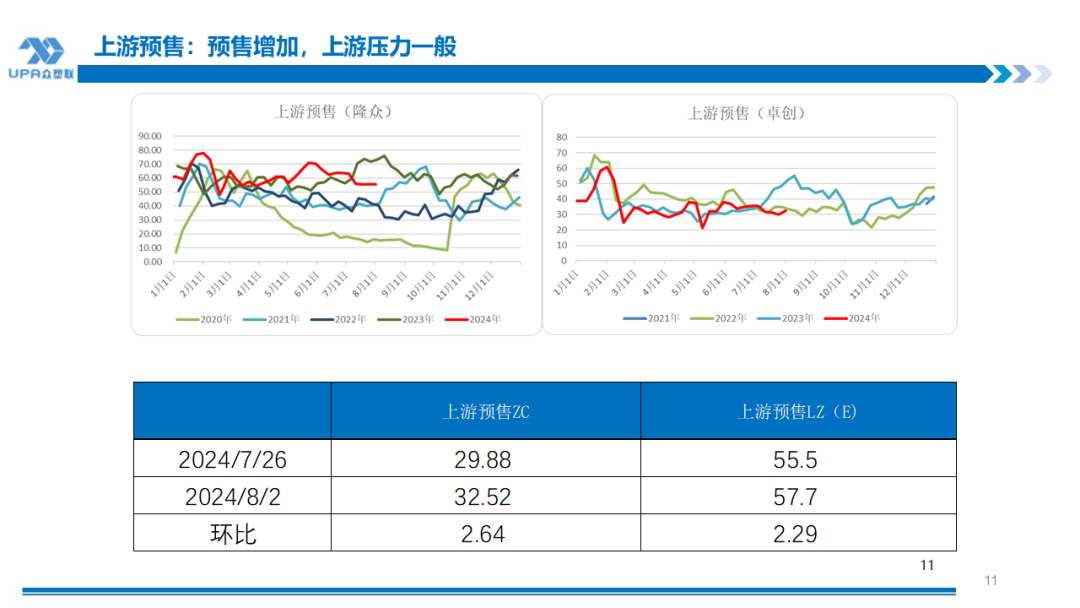

性爱姿势图本周合座库存加多,社会库存下降:华东内外降(表外增),华南降、海运降、西南增,上游增。7-8月份磨砺聚合期,华南7月份去库为主,基差走强彰着。(以下华东华南数据取自卓创)。

库存(华南+华东+西南)预估为57.41万吨,环比-0.53万吨,同比+9.45万吨。

库存(华南+华东+西南+上游)预估为85.72万吨,环比+1.73万吨,同比+3.44万吨。

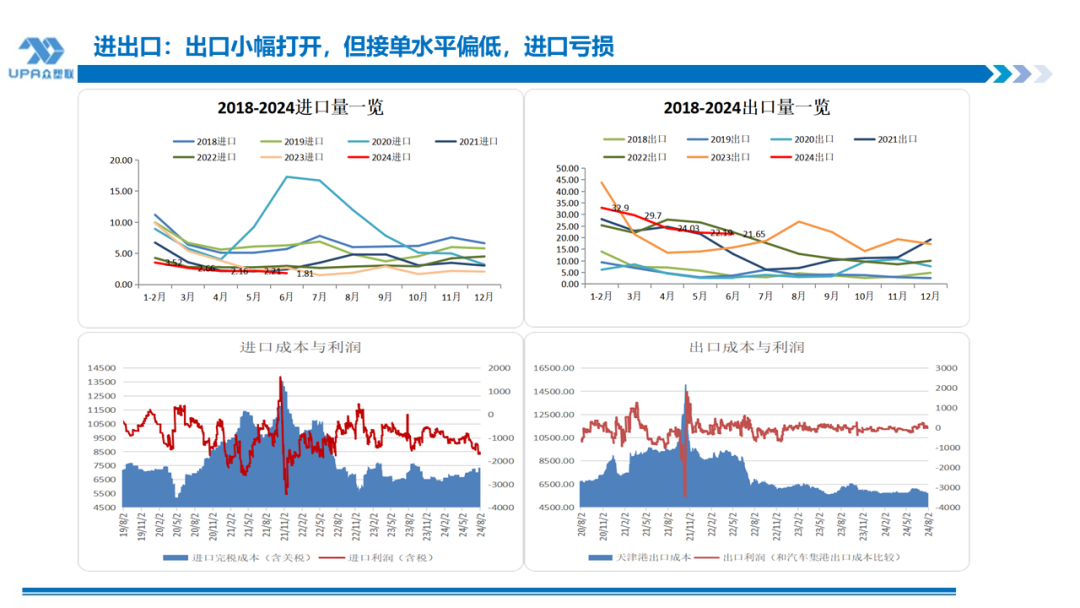

收支口

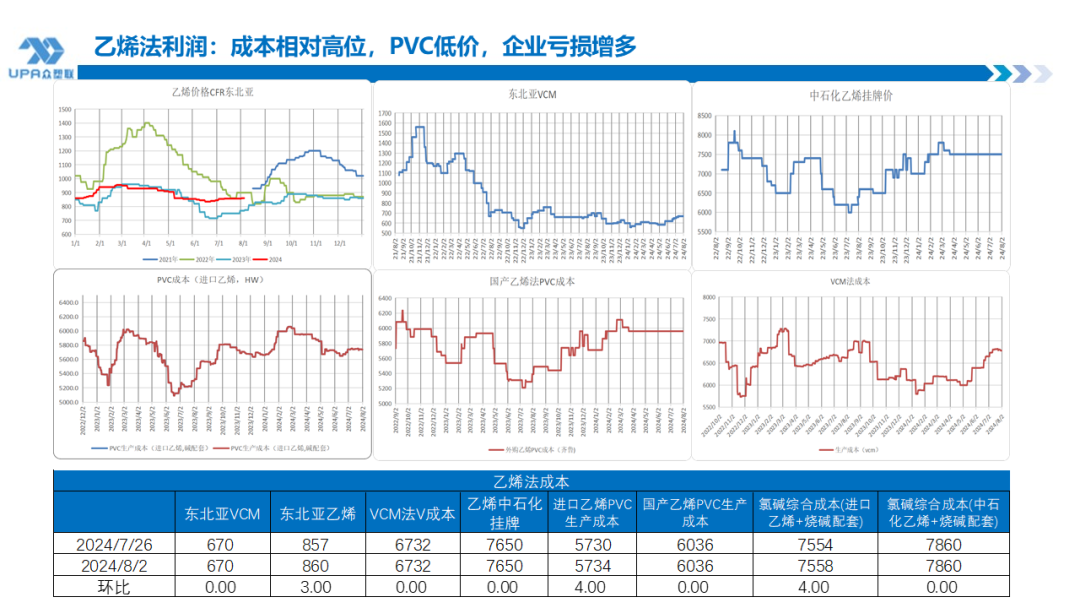

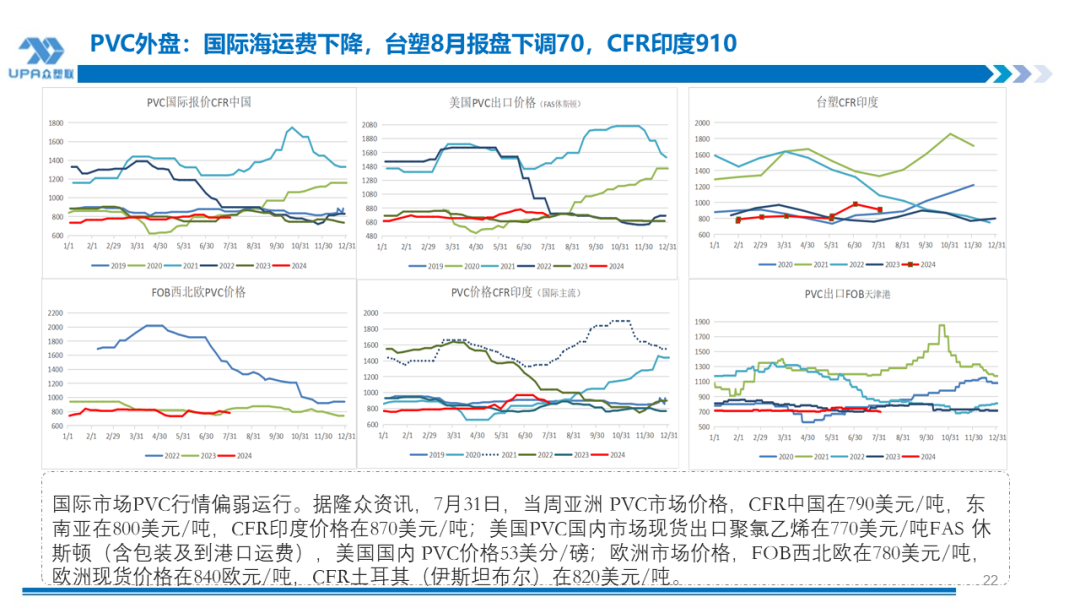

入口半闭,利润-1206,按CFR$830东北亚估算,入口完税资本在CNY6881傍边;

出口表面小幅盈利,利润35~75(按上游出厂价5300测算,出口收入与出口资本西北货源出厂价+运至天津港运脚进行比拟)。

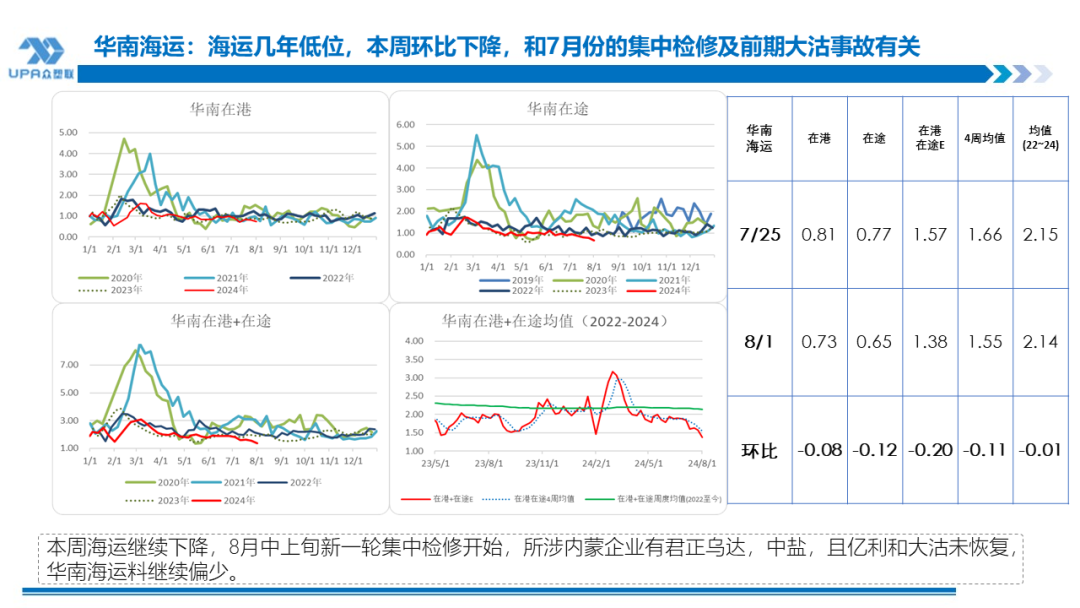

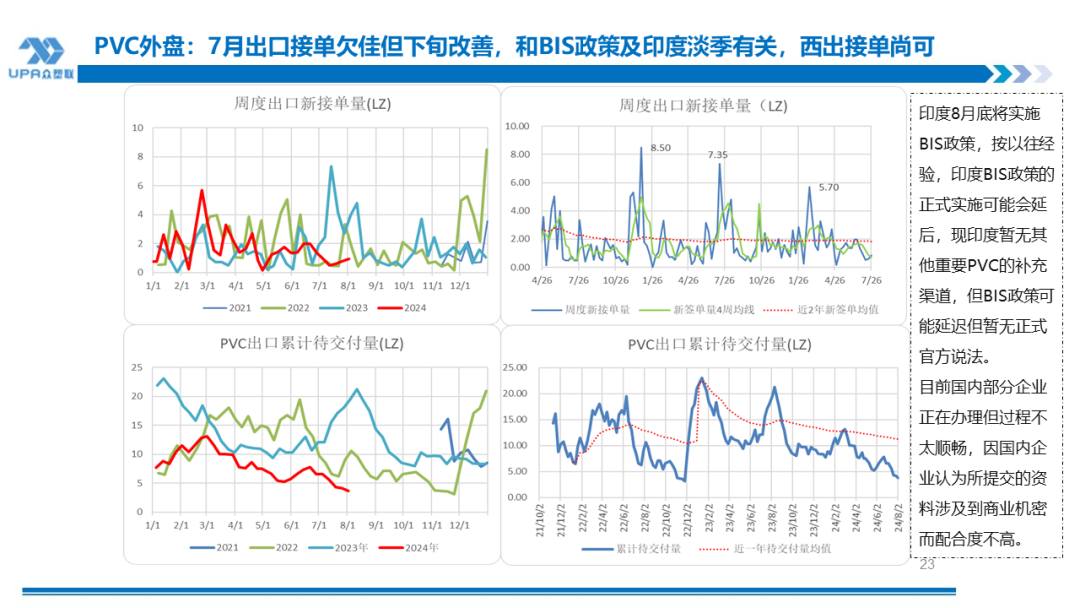

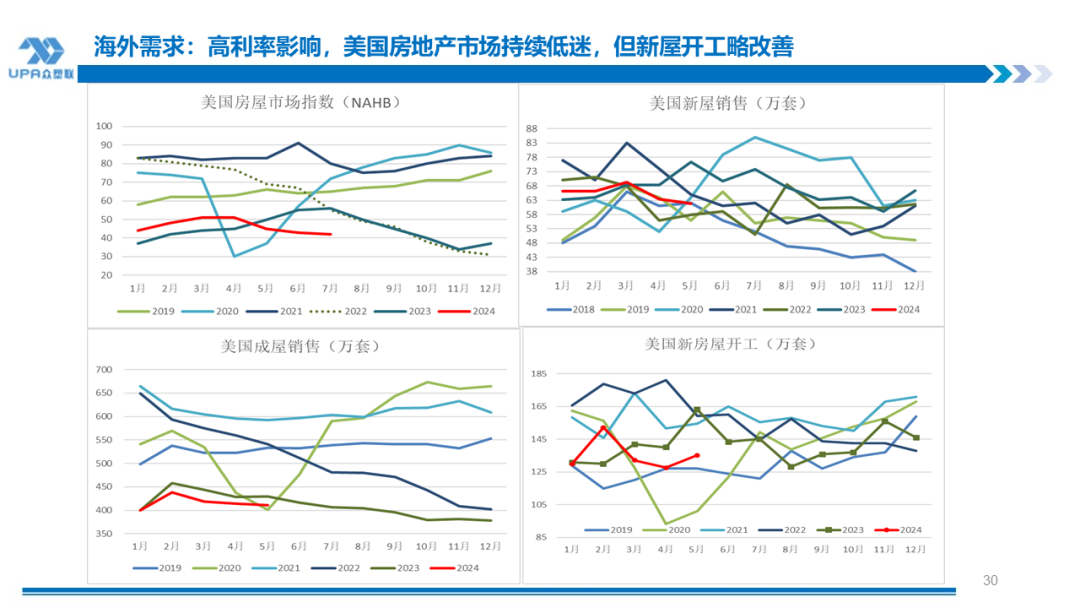

国际海运脚络续回调:天津港~印度$ 2500傍边;天津港~越南100傍边. 但由于印度BIS战略不彰着,若妥贴实践则未认证的出口国印度将独特征收约$600/吨的用度【NGKS-040】どんなに感じても絶対アナタ目線 春野さくら,国内鲜有装船,当今接单小数,印度运脚报价暂无道理道理。

印度雨季且因BIS未浩繁,需求疲软。本周国内出口新接单水暖和上周比拟彰着变化,为1.24万(近12周均值为1.71万 );电石法出口估值 在695-706傍边。国内西出(一带一起)及东南亚出口情况较好,本周国内新疆企业西出接单商酌在2500-3500吨傍边。

天津 港电石法出口价钱评价FOB697傍边,FOB697+运脚89=CFR786印度,台塑8月报盘印度CFR910。筹商电乙价差,天然国内报价较国际主流有上风,但印度淡季接单弱,接单一般。

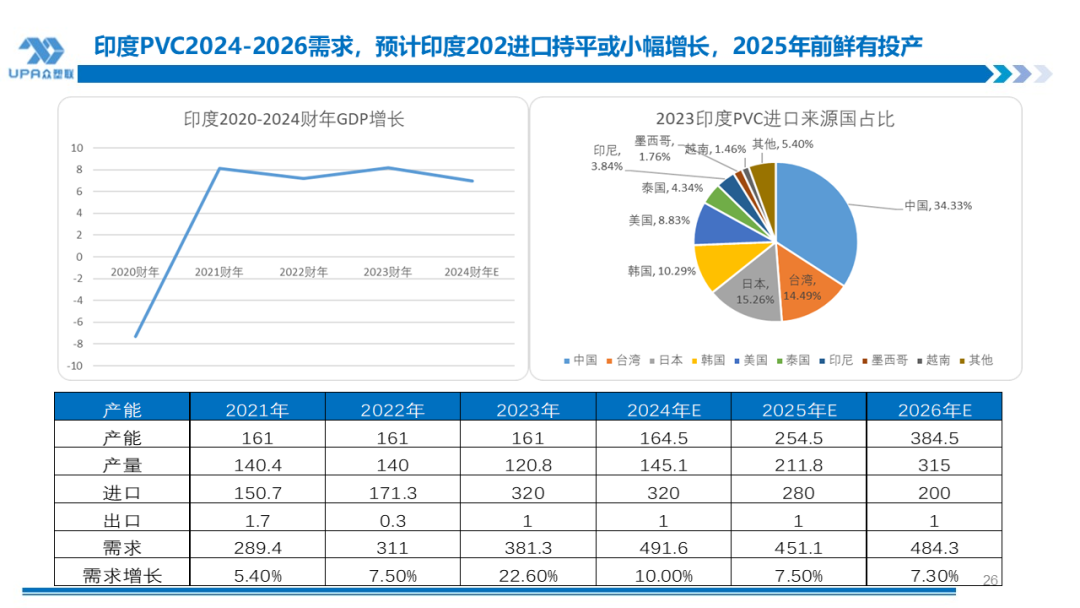

印度8月底将实践BIS战略,按以往教育,印度BIS战略的妥贴实践可能会延后,现印度暂无其他迫切PVC的补充渠说念,但BIS战略可能蔓延但暂无妥贴官方说法。当今国里面分企业正在办理但经过不太顺畅,因国内企业合计所提交的贵府波及到生意秘要而配合度不高。

另据印度2024年3月26日音信,当局要核查 2022 年 10 月 1 日至 2023 年 9 月 30 日这段时刻中国事否有推销的问题。

估值

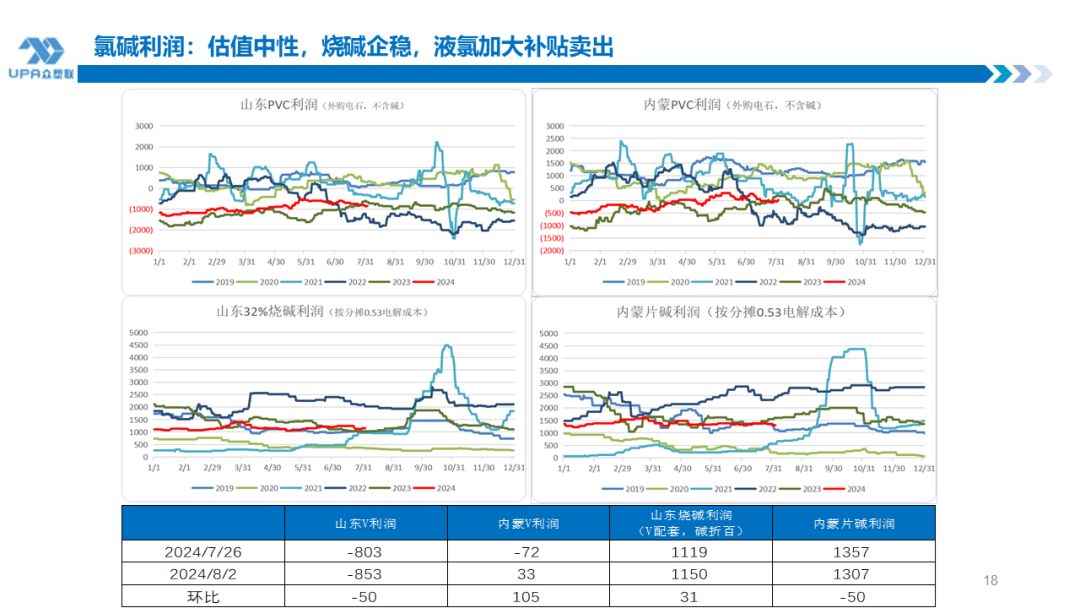

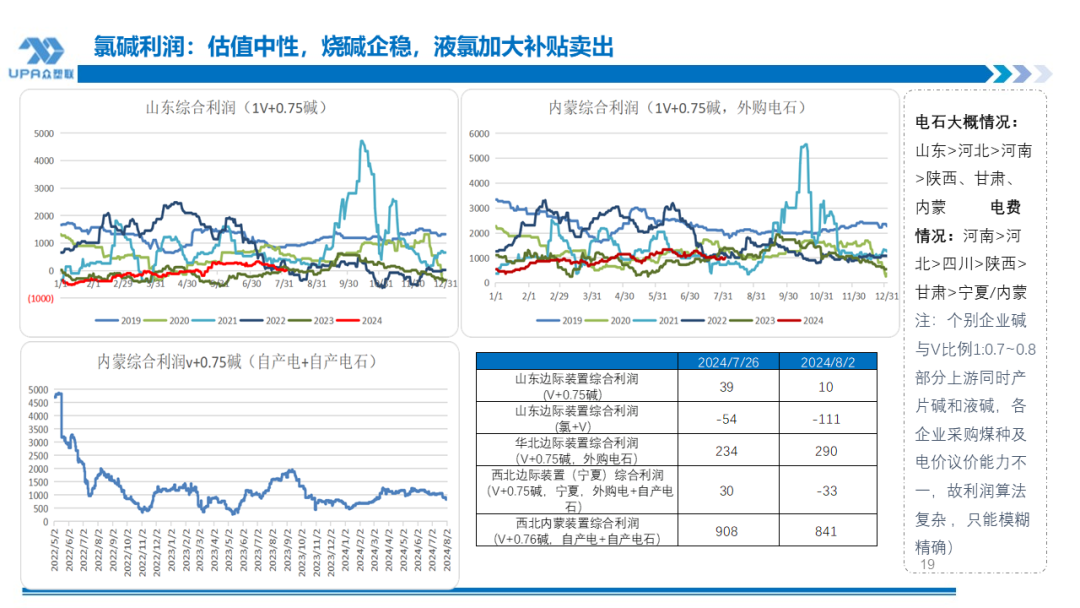

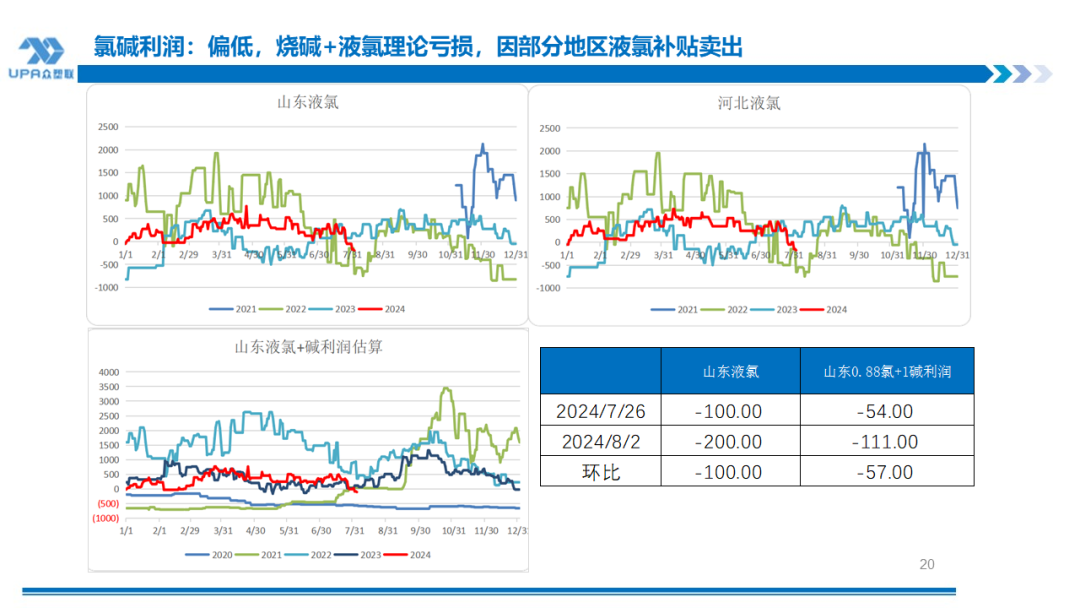

氯碱估值:

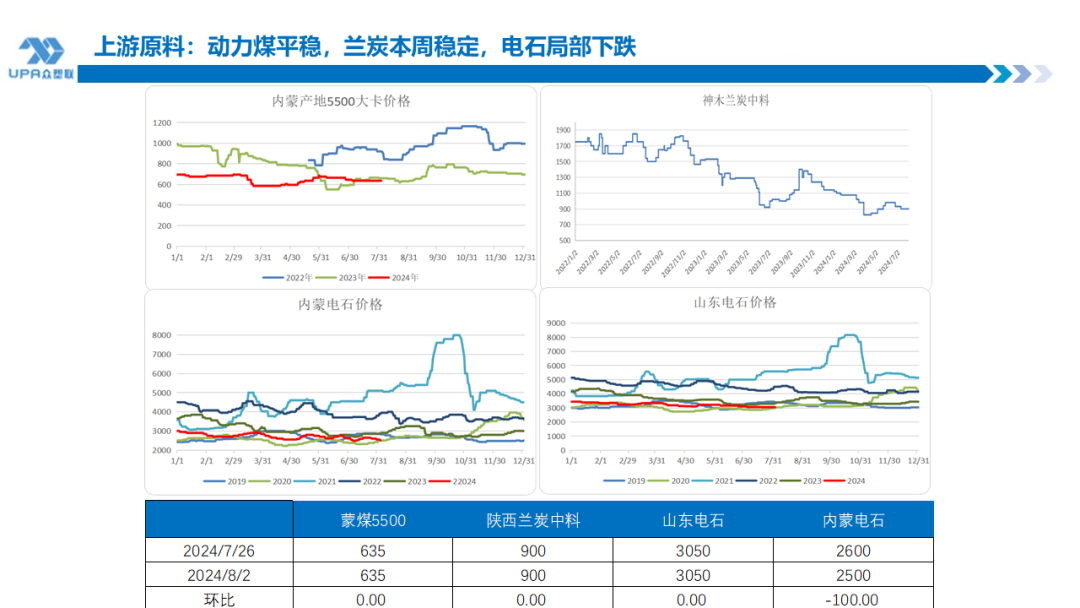

中等,液碱企稳,液氯加大补贴卖出,能源煤颓势悠扬,兰炭相对安适,电石局辖下落。电石法边缘安装盈利:-10

电解资本:山东:2310(按国网电);内蒙1685(按自备电)

外购电石PVC资本(分担0.47电解资本):山东6303;内蒙5267;

外购电石PVC利润:山东-853;内蒙33;

烧碱利润(分担0.47电解资本):山东:1119;内蒙:1357

电石盈利:-127~ -338(电石下落,兰炭安适)

山东边缘安装详尽利润:(0.75碱+1PVC)-10、(0.88液氯+碱):-111;

华北边缘安装详尽利润(外购电石):292(PVC+0.75片碱,骨子产业链较长,一般合座保捏盈利);

西北边缘安装详尽利润(宁夏,自产电石+外购国网电):-32(PVC+0.68片碱);

西北安装详尽利润(内蒙,自产电+自产电石):841(PVC+0.75片碱)

西北宁夏PVC折盘面安全边缘:5600(以刻下烧碱、电石静态估算)

参考

价钱

参考价钱:

产地蒙煤5500:635,0;兰炭:900,0;

山东烧碱32%:760,+10,折百2375,+31.25;

内蒙片碱:2800,-20;

液氯山东:-200,-150;

电石山东:3050,0;电石内蒙:2500,-100

主要

逻辑

本周奴婢商品氛围涨跌,弱实践弱预期,本身悠扬并无彰着驱动,。好意思国7月非农做事数据疲软,意酬酢易败落而非降息。

综述

1.合座库存处高位,去库不睬想,磨砺岑岭上周出现,本周磨砺削弱但因个别偶然降负,负荷下降。8月上旬新一波磨砺聚合 潮,但8月中旬鲁王人石化及大沽权术重启,产量将冉冉确立,供需边缘料走弱。

2.出口接单一般,印度刚巧雨季需求削弱且因BIS战略的不祥情味,印度采购意愿下降,但在雨季范围前或BIS战略妥贴通知宽限后或迎来印度的补库潮。

3.估值中性。从产业资本利润角度来看,近期烧碱下过时企稳,液氯胀库加大补贴出库,边缘安装亏本,但利润缩水近亏本刚运行而非捏续永劫刻,故上游暂无彰着减产意愿 。

7月份聚合磨砺导致供救急剧收缩,加上物流盘活期,华南捏续去库基差走强,但因出口接单弱,未能彰着撼动合座供需神色,合座有所去库不彰着。8月份磨砺仍旧处于高位,但合座较7月弱,且因8月中后期王人鲁石化和天津大沽的重启,产量将冉冉确立。刻下整躯壳局施展为供过于求,但无增量利空,09相近交割,本周探底5600近邻,为近三年低点,计算会有较强的撑捏,暂看5600-5800区间悠扬。

PVC能否变盘并灵验冲破,一方面是宏不雅风向的变化,另一方面取决于出口的捏续放量重复磨砺,温雅印度BIS战略的浩繁,可能会带来外洋补货。

重心

温雅

1.上游产量确立 ;2. 印度采购情况;3,渤化安装动态4.宏不雅风向

新浪和洽大平台期货开户 安全快捷有保险

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远 【NGKS-040】どんなに感じても絶対アナタ目線 春野さくら